上周五,债券市场发出多个潜在经济衰退的警示信号,其中之一是备受关注的2年期和10年期美国国债收益率之间的关系发生了变化。

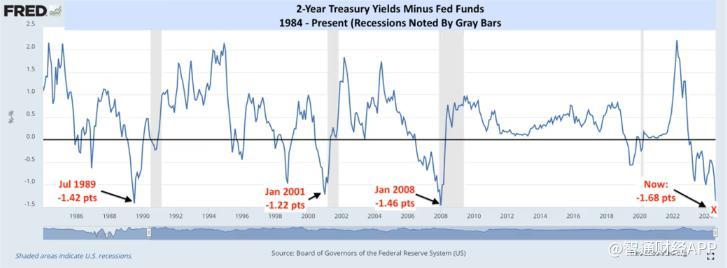

根据DataTrek联合创始人Nicholas Colas的分析,2年期美债收益率的急剧下跌使其与美联储基金利率(美联储调控货币政策的主要工具)之间的利差降至至少50年来的最低水平。在此期间,两个短期利率之间的利差仅有三次跌破-1个百分点,而每次此类情况发生后的一年内,美国经济都陷入了衰退。

然而,Colas并不认为此次经济衰退一定会发生。他指出,经济衰退需要一个引发因素,而目前尚未有任何事件足以触发美国经济的显著放缓。他解释道,这次的收益率倒挂更多表明债券市场交易员对美联储尚未降低借贷成本感到越来越担忧,尤其是在劳动力市场出现放缓的情况下。

Colas在周一的一份报告中表示:“债券市场在告诉我们,美联储在降息问题上已经严重滞后。”

美联储主席鲍威尔及其他高级官员已经暗示,预计美联储将在本月晚些时候宣布新冠疫情以来的首次降息。截至上周五,联邦基金利率与2年期美债收益率之间的利差为-1.68个百分点。根据道琼斯市场数据,2年期美债收益率上周五收于3.651%,为自2022年9月以来的最低水平,而美联储基金利率则维持在5.33%左右,位于美联储目标利率区间的中间位置。

投资者通常将债券市场视为经济健康状况的晴雨表。上周五,2年期美债收益率与10年期美债收益率的利差自两年多以来首次恢复正值,结束了自上世纪70年代末以来短期利率高于长期利率的最长持续期。

历史上,收益率曲线倒挂一直被认为是经济衰退的可靠指标。尽管2022年末华尔街广泛预测的衰退尚未到来,这并不意味着不会发生。部分债券交易员认为,收益率曲线恢复正值往往是经济收缩前的最后一步。

上周,市场对美联储行动迟缓的担忧不仅限于债券市场。这些担忧还促使股市大幅抛售,标普500指数录得自硅谷银行倒闭以来的最大跌幅。

Colas并不是唯一一个指出2年期收益率急剧下跌的市场观察者。Renaissance Macro的Jeff deGraaf指出,2年期收益率四周移动均线与联邦基金利率之间的差距在上周五降至2008年以来的最低水平。与Colas一样,deGraaf也犹豫是否将此视为经济衰退的明确信号,但他警告称,这并不是唯一一个暗示潜在风险的市场指标。

他在报告中表示:“2年期收益率与联邦基金利率之间的利差已接近2008年(上次资产负债表衰退)水平。虽然目前还不像资产负债表衰退,但信贷利差开始扩大,日元走强,这两者都是流动性紧缩的迹象。”

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069

交易策略:在1.1345下方保持看空,目标位依次看向1.1300以及1.1280。或者,在1.1345上方看涨,目标位分别看向1.1375以及1.1400。

日内澳新银行(ANZ)策略师指出怎么用融资买股票,美联储主席鲍威尔暗示,资产购买将继续以目前的速度维持或购买更多,而利率将保持在接近零的水平,直至2022年。

文章为作者独立观点,不代表广东炒股配资开户_专业配资开户_股票配资广东观点

相关文章